CASE5

住宅ローンの返済について

考慮すべきだった・・・管理費・修繕積立金・駐車場代

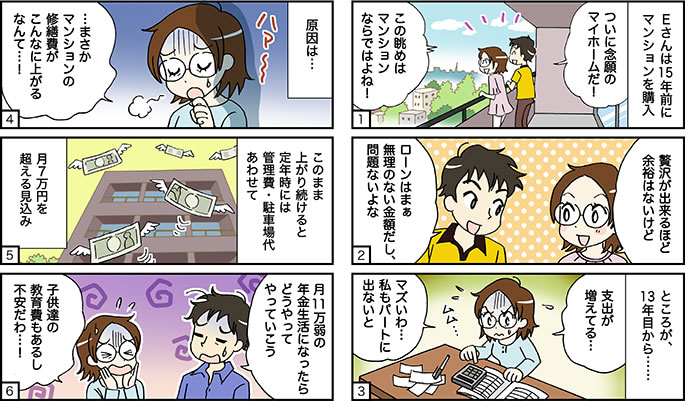

E様は15年前に新築マンションを4,200万円で購入。貯金が1,000万円ありましたが、何かの時の為に500万円は残しておき、500万円を頭金として3,700万円(月々113,000円)の住宅ローンを組みました。

当時E様は30歳、仕事は自営業、年収は500万円。2人のお子様と専業主婦の奥様の4人家族。贅沢が出来るほど余裕があったわけではありませんが、購入からしばらくは問題なく住宅ローンの支払いが出来ていました。

ところが13年目ごろから徐々に家計が圧迫されはじめ、慌てて奥様がお仕事を始めましたが、それでも足りず、現在は貯金を切り崩している状態です。

問題の要因は教育費が増加している最中に修繕積立金が当初より1万円高くなったことです。このまま上昇し続けると定年時には修繕積立金だけで3万円になり、管理費と駐車場代を合わせると7万円を超える見込みです。70歳まで続く住宅ローンの支払いに、プラス7万円という金額は、奥様と合わせて年間128万円(月々11万円弱)という国民年金支給額では住居費だけですでに7万円のマイナスです。子供たちの将来や自分たちの老後を考えると不安は増すばかり。いったいどうすれば良いのでしょうか。

相談を受けたFPの対応-「車を手放す」か「ご自宅を売却して、買い替え」か

マンションを購入する場合、管理費・修繕費・駐車場代は住宅ローンとは別に支払わなければなりません。ですので、その分を差し引いた借入額の設定が必要なのです。

なお、年収500万円で借り入れできる上限は約3,700万円。

では、E様がマンションを購入する場合、いくらまでの借入れが妥当だったのでしょうか。一戸建てを比較対象にして計算してみましょう。

借入額3,700万円 借入期間35年 金利1.475%(金利上昇考慮せず)※すべて35年後の総支払額を算出

| 年収 | マンションの場合 | 一戸建ての場合 |

|---|---|---|

| 住宅ローン | 約4,740万円 | 約4,740万円 |

| 管理費 | 約500万円 | 0円 |

| 修繕積立金 | 約630万円 | 0円 |

| 駐車場代 | 約420万円 | 0円 |

| リフォーム代 | 約150万円 | 約400万円 |

| 合計 | 約6,440万円 | 約5,140万円 |

マンションと一戸建ての総支払額の差は約1,300万円となります。

以上のことから、マンションの場合、借入可能額3,700万円-差額1,300万円=2,460万円以下の借入れにしなければ支払うことが出来なくなるということがおわかりになるでしょう。逆に考えると3,700万円のマンションを購入した場合、5,000万円の一戸建てを購入したのと同じ支払い額になるのです。

なお、E様には、①車を手放して支出(駐車場代と維持費)を減らすか、②ご自宅の売却を行い支払い可能な住居に移るか、の2通りでご提案を致しました。

お仕事柄、マイカーは手放せないとのことでしたので、ご自宅の売却のお手伝いを行いました。幸いにも駅近くのマンションでしたので残債を下回ることもなく売却が成立し、晴れて返済可能な範囲で一戸建てに買い替えることができました。

FPからの助言

現在、ほとんどの金融機関が、管理費・修繕積立金・駐車場代を審査基準として考慮していません。購入対象不動産がいずれの場合であっても同様の貸し出しを行ってしまうのです。住宅探しの入口には大きな落とし穴が存在します。種別の選択を誤るだけで後に大きな問題が発生する可能性があります。ご自身の将来設計を踏まえ慎重にご判断頂くことおすすめします。