CASE8

弊社には日々、住宅ローンについて色々なケースで相談のお客様が来られます。

N様も相談に来られたお客様のひとりです。

N様は、お父様の経営される会社にお勤めで、従業員数が8人、ご年収が700万円、勤続8年で現在30歳です。

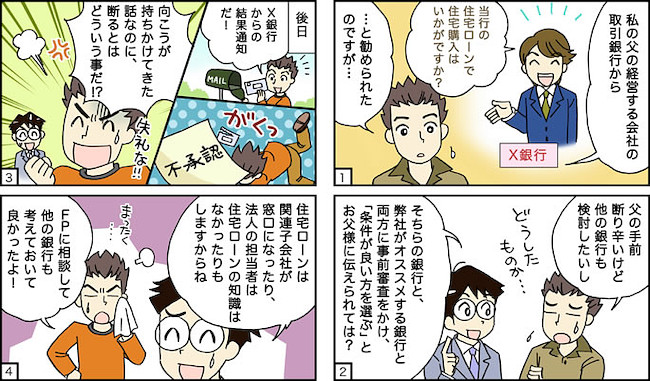

お父様の経営する会社のメインとなる取引銀行のご担当者から『そろそろ住宅購入はいかがです?ローンは私にお任せください』といわれ、弊社にお住まい探しとともに、住宅ローンをその取引銀行で借りても損ではないのか?という相談で来られました。

N様はお父様の会社のメインとなる取引銀行という理由だけで、他の金融機関と比較せずに借りると、無駄に金利を多く払ってしまうかもしれないからと懸念されていらっしゃいました。しかしながら、お父様の手前、やはり断り辛いのも確かということで、何か良い方法がないかということもご相談されました。

弊社のFPがご対応させていただき、「お父様の会社のお取引銀行と弊社でおススメする銀行の両方に事前審査をかけ、結果を比較し、条件の良い銀行を選ぶ」ということをお父様にご相談されてはとおススメいたしました。

早速、2つの金融機関に事前審査をかけたところ、なんと、お父様の会社の取引銀行から御断りが来てしまいました。さすがにこれにはNさんもびっくり。銀行のご担当者に理由を聞いても教えてもらえないとの事でした。

このようなケースは近年時々見かけられます。このところ、銀行の住宅ローンは銀行本体ではなく、関連子会社が窓口となり取り扱うケースが多くなっております。また、法人のご担当者は普段法人に関するお取引を扱われておりますが、住宅ローンの知識はないケースも良く見かけます。(実際に弊社に来られた、銀行にお勤めのお客様もおっしゃっていました。)となれば、キチンとした背景の確認をせず、法人の取引が順調なために自行での承認が出ると思っていたとしても不思議ではありません。

FPの解決の経緯

N様の場合、ご年収はあるものの、お勤め先が同族経営の会社で、さらにその年商もあまり大きくはないので、住宅ローン審査の上で会社自体が安定しているとは評価されなかったと考えられます。

住宅ローン審査においては「自営業」「同族会社勤務」「小規模法人代表者」「小規模法人役員」の方(一般的には所得の高いとされる方)にはとても厳しい判断をされてしまうケースが多く、弊社のFPもこのケースが気になったため、経験をもとに、ご自営の方や会社規模で不安のある方に有利になる、審査基準においてお勤め先の規模をあまり重視せず、自己資金の額を重視するタイプの金融機関をオススメしたところ、審査結果は無事に『承認』をいただきました。

N様からは、こんなお言葉をいただきました。「今回はたまたま、FPの方に相談し、金融機関から融資承認をいただけたので家探しは続けられますが、もし、相談をせず、物件を見つけ、父の会社の取引銀行でそのまま審査を進めていたら・・・きっと、家探しをあきらめていたかもしれません。」と。このように、住宅ローン審査においてはやはり不動産取引に関して経験と知識の豊富なFPなど専門家にご相談される事をオススメいたします。