CASE10

弊社にお住まい探しに来られたKさんの場合は、前出の条件以外の意外なところで、住宅ローンの借り入れで苦労されたケースになります。

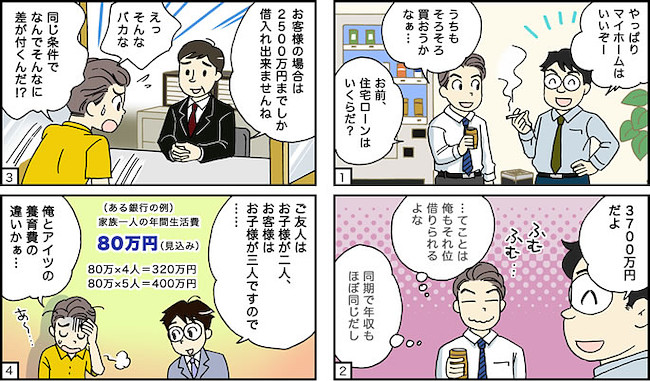

Kさんは非上場会社にお勤めで勤続7年、年収520万円という方です。最近、会社の同期の方が住宅を購入されたということで、年齢的にご自分もそろそろと思い、弊社にいらっしゃいました。同期の方とは年収もほぼ同じで、その方は3700万円の住宅ローンをご利用になり、お住まいを購入されたとの事でした。Kさんもちろんご自分も同じくらいの借入は出来るものと思っていましたので、住宅ローンに対する不安は全くお持ちではありませんでした。

ところが、弊社担当FPがお越しになられたKさんのご家族とお会いし、ご年収等をお聞きした際に、会社の同期の方とは同じ額の住宅ローンを利用することができないことが判明しました。

金融機関ごとに多少判断は変わるのですが、ある銀行は家族1人が年間生活するためには最低80万円(住居費除く)が必要として住宅ローンの貸出金額を算出するそうです。この例で算出してみたところお子様が3人の5人家族のKさんは2250万円までしか借入が出来ないとの答えが出てきました。ご友人はお子様が2人でしたのでそこで差が出てしまったようです。

以下に金融機関が年間、住宅の支払に使うことができるとされる金額を家族の人数により、計算してみましたのでご覧ください。

4人家族の場合

4人×80万円=320万円 年収520万円-320万円=200万円(住宅ローン年間返済可能額)

5人家族の場合

5人×80万円=400万円 年収520万円-400万円=120万円(住宅ローン年間返済可能額)

と、銀行が生活以外で使えると見ることが出来る金額に大きな開きがあります。この金額を基に、住宅ローン借入額を算出すると、4人家族の場合は約3760万円、5人家族の場合は約2250万円となりました。

Kさんはご希望として、ご主人様単独での住宅ローンを希望されており、予算的にも3500万円くらいの借入が必要な価格の物件を希望されておりましたので、現在のままでは希望価格の物件は購入できないことが分かりました。

FPの解決の経緯

銀行の多くは、ご家族の人数によって借入金額の上限が変動いたします。Kさんの場合は弊社のFPと事前にご相談いただいた結果、審査の中で子供の人数を比較的重要視しない銀行をセレクトすることで、無事に本来のご希望条件に近い形で借入をすることができました。

お子様の数だけでなく、ご家族の構成などによっても借入限度額には差が出ます。先ずは一度、弊社FPにご相談ください。