CASE9

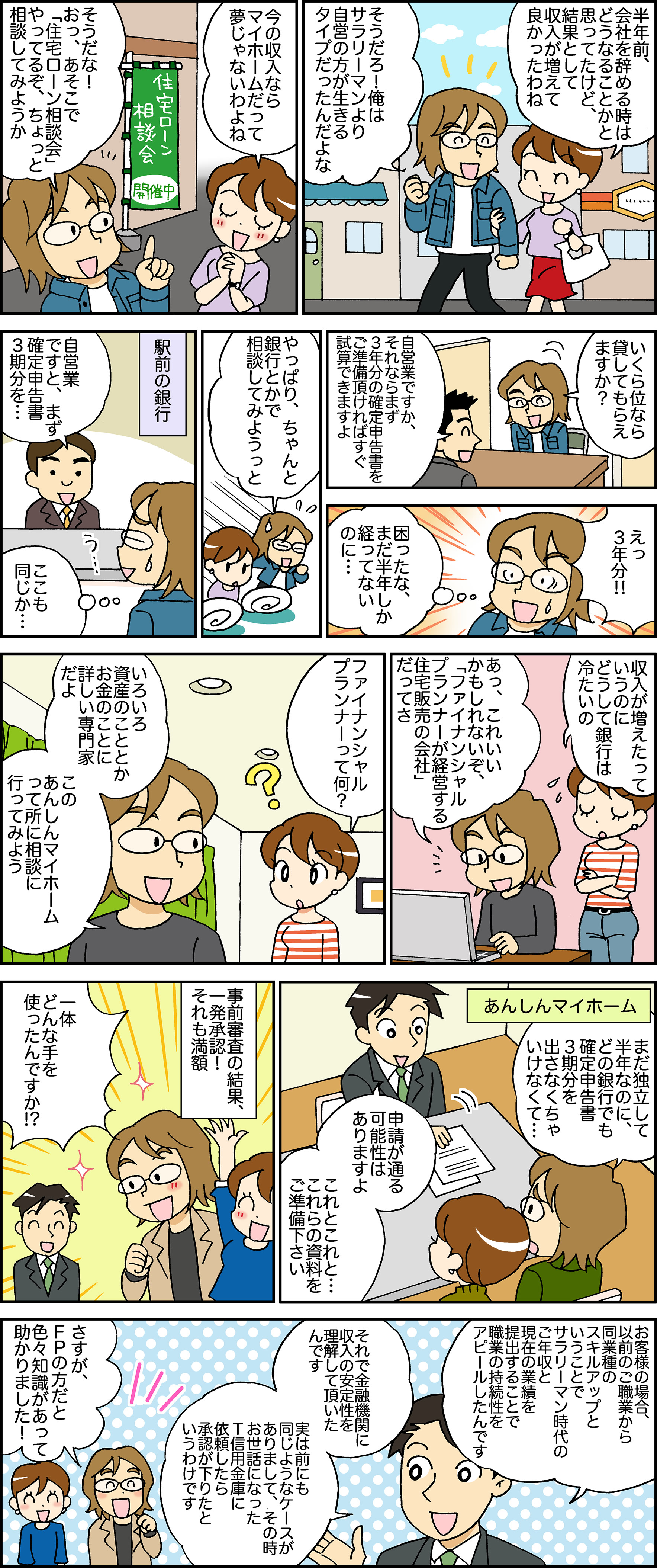

8年ほど勤務していた会社を退職して同じ業種で独立。それまでつちかったノウハウと人脈のおかげで独立まもなくして月収はサラリーマン時代の2倍近くに。「これだけ収入があるなら子供も生まれることだし家を買おう」ということに。

そこで住宅ローン説明会へ行き事情を話すと、まずは3期分の確定申告書が必要と言われました。その時は対応が悪いなあと思った程度でしたが、後日他の金融機関に尋ねてもやはり「確定申告書3期分」という言葉が担当者の口から出てきたのです。収入は十分あると説明しても全く対応してくれませんでした。 フリーランサーってどうしてこんなひどい扱いうけるんでしょうか?自分で何から何までやってしかもサラリーマン以上の収入があるのに。

ローンが組めないとわかると妊婦の妻は「やっぱりサラリーマンの方が良かったじゃないの」と愚痴をこぼす始末。

悔しさで「どうにかして家を買ってやる!」とネットサーフィンで住宅ローンについて検索していると、ファイナンシャルプランナーが無料相談にのってくれるという「ホームタウン湘南」のサイトが目につき、とりあえず電話を入れると丁寧な対応だったのでアポイントを入れたのです。

担当のファイナンシャルプランナーさんは私の職歴や今の仕事のことなどについて質問してきました。そして「同じようなケースを取り扱って上手くいった経験があります」と言ってくれたのでした。

これはもしかしたらと思い、すぐに指示された書類を用意し審査をお願いしました。

するとすぐに満額での承諾の返事が来ました。

嬉しくて思わずガッツポーズ。もちろんこれで妻への面目も立ちました。

最後にひとこと。

ホームタウン湘南さんのスタッフはプロ中のプロです。

ファイナンシャルプランナーからの神ワザ解説!

以前にN様と同様のケースを取り扱った経験がありスムーズにローン審査の承認まで進みました。 しかし独立したての自営業者に対して審査でOKを出す金融機関はそう多くないのが現状です。

今回審査を申し込んだ金融機関は弊社が提携している信用金庫です。以前同様のケースの時にもこの信用金庫にお願いして担当者と面識があったので申請書類は直接手渡しにしました。

さて金融機関の審査で大切なのは、安定した収入があるという証明です。今回のケースでは

・N様がサラリーマン時代もフリーランスの今も同じ業種を続けていること

・独立して短期間でサラリーマン時代より収入が増えていること

を積極的にアピールしました。

N様の審査は承認され、良い物件も見つかりトントン拍子でマイホームを取得なされました。

現在念願のマイホームで赤ちゃんの誕生を心待ちに過ごしているとのN様。本当に良かったですね。